Hüpoteeklaen

Hüpoteeklaenud on tagatisega laenud, mis on konkreetselt seotud kinnisvaraga, näiteks maa või koduga. Laenuvõtja teeb laenuandjale püsimakseid, mis jagatakse põhiosa ja intressiga. Kaks kõige levinumat hüpoteeklaenu tüüpi on fikseeritud ja reguleeritava intressimääraga hüpoteegid.

Kergesti

Kiire

Optimeerige

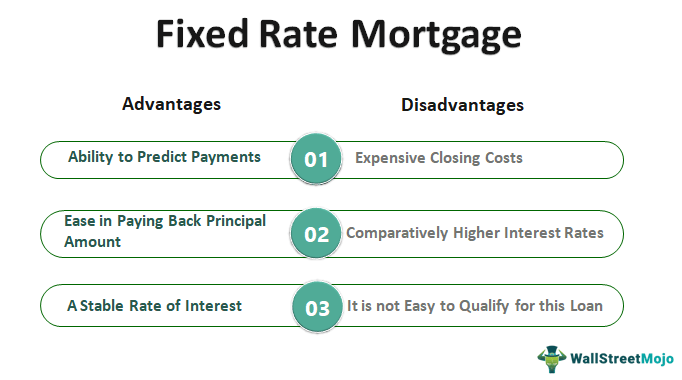

Reguleeritud intressimääraga hüpoteegid

Reguleeritud intressimääraga hüpoteekidega kaasnevad intressimäärad, mis võivad laenu kehtivusaja jooksul muutuda ja tavaliselt muutuvad. Kõrgemad turumäärad ja muud tegurid põhjustavad intressimäärade kõikumist, mis muudab laenuvõtja tasumisele kuuluva intressi suurust ja seega ka igakuiste maksete kogusummat. Intressimäär vaadatakse üle ja korrigeeritakse kindla aja jooksul, võttes arvesse reguleeritud intressimääraga hüpoteek. Näiteks võib intressimäära korrigeerida kord aastas või iga kuue kuu tagant.

01

Fikseeritud intressiga hüpoteegid

Fikseeritud intressimääraga hüpoteeklaenud annavad laenuvõtjatele fikseeritud intressimäära fikseeritud tähtajaks, tavaliselt 15, 20 või 30 aastaks. Fikseeritud intressimääraga, mida lühema perioodi jooksul laenuvõtja maksab, seda suurem on kuumakse. Teisalt, mida kauem laenuvõtja maksab, seda väiksem on igakuine tagasimakse summa. Mida kauem aga laenu tagasimaksmine aega võtab, seda rohkem laenuvõtja lõpuks intressi maksab.

02

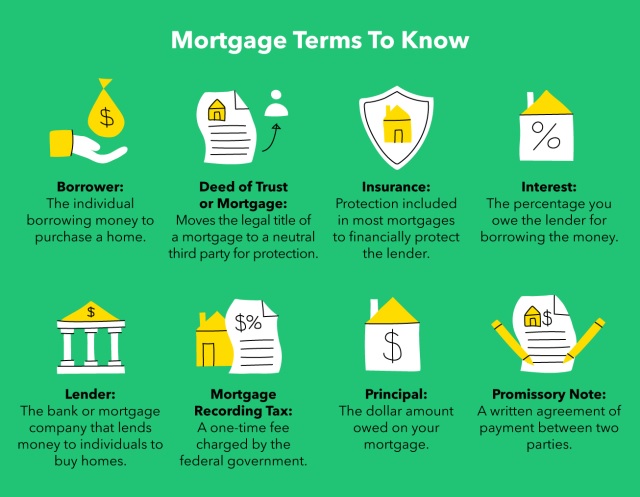

Hüpoteeklaenu maksed

Põhisumma on antud laenu kogusumma. Laenuandjad eelistavad üldiselt kodu ostmisel 20% ettemaksu. Laenuandjad ei laena inimestele lihtsalt raha, midagi vastu ootamata. Intress on raha, mille laenuandja või pank koduostjatele laenab või selle raha eest võtab. Enamikul juhtudel sisaldavad hüpoteeklaenu maksed kinnisvaramaksu, mida isik peab üürileandjana tasuma. Kommunaalmaksud arvestatakse eluaseme maksumuse alusel.

Lisateave

03

Hüpoteeklaenu omadused.

Hüpoteeklaen sisaldab mitmeid funktsioone, nimelt:

Hüpoteeklaenud on pikaajalised laenud: laenulepingu saab sõlmida nii paariks kuuks kui ka aastakümneteks. Hüpoteeklaenu intressid on palju madalamad kui teistel laenudel. Hüpoteeklaenu saamiseks peab laenuvõtjal olema stabiilne sissetulek, mis tuleneb asjaolust, et igakuised laenu tagasimaksed ei tohi ületada 40 protsenti palgast. Nõuab positiivset krediidiajalugu. Hüpoteeklaenu võib väljastada füüsiline või juriidiline isik.

Hüpoteegi tingimused.

Hüpoteeklaenu saamiseks peab laenuvõtja vastama järgmistele nõuetele:

- minimaalne laenusumma on 1000 €.

- hüpoteeklaenu maksimaalne summa on 85% hüpoteegi turuväärtusest.

- laenu tähtaeg 6 kuud kuni 20 aastat.

- väljamaksegraafik on personaalne.

- võimalus taotleda maksepuhkust.

Kindlustus

Hüpoteeklaen sisaldab ka kodukindlustust, mida nõutakse laenuandjatelt nii eluruumi (mis toimib tagatisena) kui ka selles oleva vara kahjude hüvitamiseks. Hüpoteeklaenukindlustus, mida üldjuhul nõutakse juhul, kui inimene teeb algmakse alla 20 protsendi maja väärtusest. See kindlustus on mõeldud laenuandja või panga kaitseks, kui laenuvõtja ei täida oma laenukohustusi.